- Что такое амортизация автомобиля и прочих транспортных средств

- Что такое амортизация автомобиля

- Срок полезного использования

- Норма АА

- Коэффициент

- Процент амортизации авто

- Компенсация

- Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

- Онлайн калькуляторы для расчета амортизации автомобиля

- Линейный способ

- По километражу

- Примеры для 2020 года

- Как рассчитать амортизационные отчисления для авто?

- Удобные методы расчета амортизации автомобиля в бухгалтерском и налоговом учете – примеры

- Методы расчета в организации в бухгалтерском учете

- Как рассчитать линейным способом?

- Пример

- Ускоряющий коэффициент

- Пример при лизинге

- Как посчитать по километражу машины?

- Пример начисления на 1 км пробега авто

- Проводки

- Способы для налогового учета

- Полезное видео

- Выводы

Что такое амортизация автомобиля и прочих транспортных средств

Сегодня мы поговорим об амортизации автомобиля. Рассмотрим понятие этого термина, его особенности и проведение.

Что такое амортизация автомобиля

Амортизация автотранспортного средства любого формата — это учет физического износа машины в целом и отдельных деталей в частности. Каждая машина имеет свой ресурс, который в процессе эксплуатации уменьшается. В процессе износа увеличиваются расходы на обслуживание транспортного средства, а также уменьшается доход, который получает организация от эксплуатации автомобиля (если он используется в коммерческих целях).

Каждое ТС (как и любое другое основное средство) имеет свой срок полезного использования, который зависит от группы амортизации. Согласно норм Постановления Правительства РФ №1 от 01 января 2002 года выделяется 10 групп.

К группе амортизации №3 принадлежат:

- легковые машины;

- автомобили с грузоподъемностью до 500 кг.;

- малые и малогабаритные автобусы длиной до 7,5 метров.

К четвертой группе согласно норм данного постановления относятся такие ТС:

- маленькие легковые автомобили для инвалидов;

- грузовики, фургоны и дорожные тягачи для прицепов;

- автобусы длиной до 12 метров и более.

К амортизационному списку №5 относятся:

- легковики, объем двигателя которых свыше 3,5 литра;

- грузовики, в том числе с грузоподъемностью более 5 тонн;

- тягачи;

- автомобильные поезда;

- специальные автомобили ( в том числе скорая помощь и т.д.).

Амортизация авто.Что это такое? Смотрите в видео ниже:

Срок полезного использования

Срок полезного использования — это тот период, на протяжении которого транспортное средство сможет приносить доход для организации. Ресурс маленьких автомобилей меньший, чем у крупногабаритной техники, поэтому ТС с меньшими параметрами включается в амортизационную группу с меньшим сроком полезного использования.

Согласно п.20 Правил бухгалтерского учета 6/01 срок полезного использования зависит от нескольких факторов:

- период, который будет использоваться машина исходя из ее технических характеристик;

- степень физического износа ТС, которая прогнозируется исходя из планируемого режима использования машины (автобуса, тягача, грузовика).

Срок полезного использования для:

- третьей амортизационной группы составляет от 3 до 5 лет;

- группы № 4 колеблется от 5 до 7 лет;

- группы № 5 составляет минимум 7 и максимум 10 лет со дня постановки ТС на баланс.

Норма АА

Норма амортизации — это абсолютно противоположный сроку полезного использования термин по своей сути. Как мы уже говорили, каждое основное средство имеет собственный лимит ресурса, но он исчерпаемый. В зависимости от группы амортизации, каждое ТС имеет свою нормальную норму амортизации.

Норма амортизации — это абсолютно противоположный сроку полезного использования термин по своей сути. Как мы уже говорили, каждое основное средство имеет собственный лимит ресурса, но он исчерпаемый. В зависимости от группы амортизации, каждое ТС имеет свою нормальную норму амортизации.

Числовое выражение термина заключается в отношении годовой амортизационной суммы к первоначальной стоимости транспортного средства. Например, фирма покупала автомобиль за 1 миллион рублей. Годовая амортизационная сумма (срок полезного использования) составляет 200 000 рублей. При делении 200000 :1 000 000 мы получаем цифру 0,2 (20%).

Максимальное значение НА для различных машин (в том числе силовых и других агрегатов) составляет 50% (в нашем случае НА получается намного ниже), а минимальный цифровой эквивалент — 3%.

- линейный (единица делится на срок полезного использования и умножается на балансовую стоимость ТС);

- списание стоимости по сумме лет полезного использования. Допустим, ТС может использоваться 5 лет. Для получения результата суммируются все годы и получается цифра 15. После этого максимальное число (в первый год, затем меньшее) делится на 15 и умножается на балансовую стоимость);

- уменьшаемый остаток;

- в зависимости от выполненной ТС работы.

Коэффициент

Данный коэффициент показывает уровень изношенности основных средств и выражается в отношении суммы начисленной амортизации к числовому выражению первоначальной (балансовой) стоимости основного средства (в нашем случае автомобиля). Не стоит путать значение данного термина с нормой амортизации, так как она устанавливается для конкретного основного средства ежегодно, а коэффициент амортизации с каждым годом становится все больше и больше.

Возьмем тот же случай, который мы рассматривали в предыдущем разделе. Сумма амортизации за 1 год составляет 200 000 рублей, а автомобиль используется уже, например, 4 года. Умножив 200 000 на 4 получаем сумму амортизации 800 000 рублей. Для получения коэффициента амортизации необходимо провести такое действие: 800 000 : 1 000 000 = 0,8 (80%). Данное транспортное средство при таком коэффициенте будет считаться практически изношенным.

В этом видео будет описана амортизация авто на конкретном примере:

Процент амортизации авто

Для определения процента амортизации ТС важно знать срок его полезного использования, который определяется в зависимости от амортизационной группы и окончательного решения руководства предприятия. Допустим, компания приобретает мощный автомобиль, который будет относится к амортизационной группе №5 со сроком полезного использования от 7 до 10 лет. Конкретное определение количества лет, на протяжении которых ТС сможет давать доход компании, зависит от руководства, принимающего точное решение на основании четких критериев.

Итак, рассчитаем процент амортизации автомобиля со сроком полезного использования в 10 лет:

- 100% (куплен новый автомобиль) : 10 = 10% (годовой процент амортизации). Технические свойства данного авто за год будут ухудшатся на 10%.

- Также можно рассчитать и месячный процент амортизации: 10 :12 = 0,833%.

Компенсация

Сотрудники предприятия могут использовать личный автомобиль в служебных целях. Понятно, что бесплатно это делать никто не будет, так как:

Сотрудники предприятия могут использовать личный автомобиль в служебных целях. Понятно, что бесплатно это делать никто не будет, так как:

- автомобиль изнашивается;

- необходимо заправить машину ГСМ.

Для того, чтобы получение такой выплаты стало возможным, необходимо:

- оформить соглашение между работником и работодателем про использование личного автомобиля для задач и потребностей предприятия;

- предоставить в бухгалтерию работодателя свидетельство о государственной регистрации ТС.

Компенсация амортизации и расхода ГСМ выплачивается на основании:

- учетных документов, в которых фиксируется километраж поездки (путевой лист либо специальный журнал);

- чеков с заправочных станций.

Компенсация за использование ГСМ выплачивается в полном объеме, так как четко видно сумму денег, которую сотрудник потратил на заправку собственного авто для служебной поездки. Порядок расчета и выплаты суммы амортизации оговаривается в соглашении.

Амортизация машины в такси — тема данного видео:

Источник статьи: http://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/amortizatsiya/avtomobilya-i-drugih-ts.html

Онлайн калькулятор амортизации автомобиля — расчет линейным способом и по километражу

В отношении автомобиля чаще всего выбирается либо линейный способ расчета амортизации, либо пропорционально объему выполненных работ (фактическому километражу). Организация сама выбирает удобный способ амортизационных отчислений и закрепляет свой выбор в учетной политике.

Ниже приведены два онлайн калькулятора для расчета амортизации автомобиля, первый позволяет произвести расчет линейным способом, второй — пропорционально километражу.

Онлайн калькуляторы для расчета амортизации автомобиля

Ниже представлены два простых калькулятора, которые позволяют в режиме онлайн рассчитать амортизационные отчисления по приобретенному грузовому или легковому автомобилю.

Для расчета необходимо заполнить поля онлайн формы, после чего производится автоматический расчет.

Линейный способ

Это самый распространенный способ расчета амортизационных отчислений. Чтобы рассчитать амортизацию за год, месяц, достаточно двух исходных параметров:

- Первоначальная стоимость (в калькуляторе это поле 1) — сумма всех расходов на приобретение автомобиля (легкового или грузового).

- Срок полезного использования (в калькуляторе это поле 2) — СПИ в бухучете выбирается организацией самостоятельно, исходя из предполагаемого срока службы, в налогом учете СПИ нужно выбирать, исходя из амортизационной группы, к которой принадлежит данное транспортное средство — как определяется срок полезного использования машины.

В калькулятор вносятся данные о первоначальной стоимости и сроке использования, выраженного в месяцах. Результаты расчета показывают размер годовой и ежемесячной нормы амортизации в процентах, а также размер годовой и ежемесячной суммы амортизационных отчислений.

Ниже можно найти пример расчета амортизации авто линейным методом в данном онлайн калькуляторе.

По километражу

Данный способ также широко применяется в отношении транспортных средств, основывается он на нормативном и фактическом пробеге в километрах.

Чтобы рассчитать амортизационные отчисления по километражу для авто в данной калькуляторе, нужно заполнить следующие поля:

- Первоначальная стоимость (поле 1) — сумма всех трат на приобретение.

- Нормативный пробег в километрах (поле 2) за весь срок службы — в соответствии с паспортом конкретного автомобиля.

- Фактический пробег (количество километров, которое проехал автомобиль) — для расчета годовой амортизации указывается годовой пробег (поле 3), для расчета ежемесячной амортизации заполняется месячный пробег (строка 4).

После заполнения указанных данных в калькуляторе, проводится онлайн расчет. Итогом вычислений становятся данные о норме амортизации, выраженной в рублях на 1 километр, а также сумме отчислений за год или месяц.

Пример вычислений по километражу представлен ниже.

Примеры для 2020 года

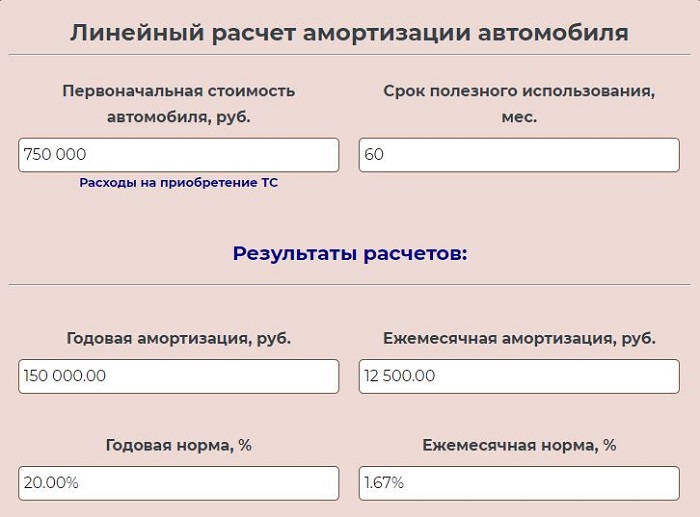

Пример 1 для линейного метода:

Организация купила легковой автомобиль за 750 000 руб. Для него установлен срок полезного использования 5 лет (5*12мес. = 60 мес.).

Заполняется две строки в калькуляторе:

Результаты онлайн вычислений:

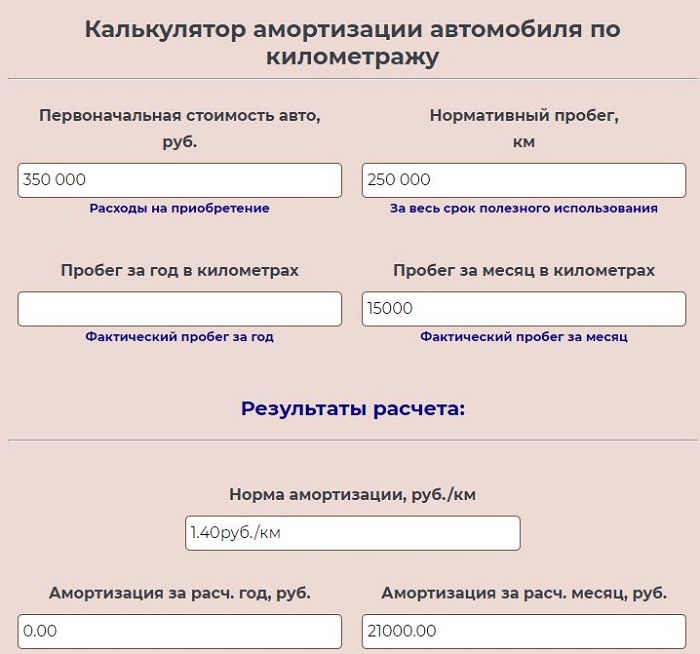

Пример 2 по километражу:

Организация купила легковой автомобиль, для которого нормативный пробег до 250 000 км. Стоимость авто составила 350 000 руб.

В первый месяц ТС проехал 15 000 км. Рассчитаем амортизацию, которую нужно списать в первый месяц эксплуатации.

В калькуляторе заполняем три поля — 1, 2 и 4 (350000, 250000 и 15000).

Итоги онлайн вычислений:

Как рассчитать амортизационные отчисления для авто?

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Формулы расчета линейным способом:

Норма А. за год = 1 / СПИ в годах * 100%

Годовая А. = Первонач. стоимость * Норма А. за год

Норма А. за месяц = 1 / СПИ в месяцах * 100%

Ежемесячная А. = Первонач. стоимость * Норма А. за месяц (или Годовая А. / 12).

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Формулы расчета по километражу:

Норма А. = Первонач. стоимость / Нормативный пробег в километрах

Годовая А. = Фактический пробег в километрах за год * Норма А.

Месячная А. = Фактический пробег в километрах за месяц * Норма А.

Источник статьи: http://praktibuh.ru/kalkulyatory/amortizatsiya-avtomobilya.html

Удобные методы расчета амортизации автомобиля в бухгалтерском и налоговом учете – примеры

Автомобиль, которым владеет организация, является амортизируемым движимым имуществом. С месяца, следующего за месяцем принятия транспортного средства к учету, компания должна начислять амортизацию.

Автомобиль, которым владеет организация, является амортизируемым движимым имуществом. С месяца, следующего за месяцем принятия транспортного средства к учету, компания должна начислять амортизацию.

Для этого нужно правильно определить срок полезного использования ТС и выбрать методы амортизационных отчислений, отразив свой выбор в бухгалтерской и налоговой учетной политике.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств.

Читайте также о расчете амортизации:

Рекомендуем:

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

- Определяется норма амортизации в год или месяц:

Норма А. = 1 / СПИ в месяцах * 100%.

- Рассчитывается ежемесячная сумма амортизационных отчислений:

Ежемесячная А. = Первоначальная стоимость * Норма А.

Пример

Исходные данные:

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

- Определяется норма амортизационных отчислений.

Норма А. = 1 * Куск. / СПИ в годах * 100%.

Куск. – ускоряющий коэффициент в пределах 3.

- Считается остаточная стоимость на начало года

Стоимость ост. = Стоимость первоначальная – Начисленная амортизация.

- Вычисляется годовая амортизация.

Годовая А. = Стоимость ост. * Норма А.

- Считается ежемесячная амортизация

Ежемесячная А. = Годовая А. / 12 мес.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Норма А. = 2 / 3 * 100% = 66,67%.

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

- Определяется норма отчислений на 1 километр.

Норма А. = Стоимость первоначальная / Нормативный пробег.

- На основании фактического километража, которое проезжает машина, каждый месяц или год проводится расчет амортизационных отчислений.

Амортизация за 1 месяц = Фактический пробег в километрах * Норма А.

Пример начисления на 1 км пробега авто

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Способы для налогового учета

Амортизацию важно знать в целях правильного расчета налога на прибыль. Амортизационные отчисления уменьшают налогооблагаемую базу за счет списания в расходы.

НК РФ достаточно строго определяет порядок списания стоимости основных средств посредством отчислений.

Для определения срока полезного использования разработана Классификация, в соответствии с которой для автомобиля может быть выбрана 3, 4 или 5 амортизационная группа. Как выбрать амортизационную группу для автомобиля?

В налоговом учете в соответствии с п.1 ст.259 НК РФ возможны только два способа начисления амортизации:

Организация может выбрать любой, отразив его в налоговой учетной политике.

Важно, что прописанный метод расчета будет действовать абсолютно для всех объектов основных средств.

Изменить его можно будет только с начала следующего года опять же по всем объектам ОС сразу. Менять нелинейный метод на линейный можно не чаще, чем каждый 5 лет.

Исключением является имущество, перечисленное в п.3 ст.259 НК РФ, для него обязательно применение линейного метода списания независимо от общего выбранного способа (зданий, сооружений, передаточных устройств).

Полезное видео

Что входит в первоначальную стоимость при приобретении основных средств, расчет амортизации автомобиля, срок полезного использования автомобиля нового и бывшего в эксплуатации, подробно рассмотрено в данном видео:

Выводы

Автомобиль признается основным средством, если он не предназначен для перепродажи. Для него определяется срок полезного использования и начисляется амортизация.

В бухгалтерском учете удобно выбирать либо линейный метод расчета, либо пропорционально объему работ – по километражу (исходя из пробега).

В налоговом учете можно выбрать линейный или нелинейный метод.

По автотранспорту в лизинге можно использовать ускоренный способ отчислений с применением ускоряющего коэффициента.

Источник статьи: http://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/metody-rascheta-dlya-avtomobilya.html